報(bào)告下(xià)載:http://report.report58.com/report/f0f™πfe86fc2bb8683/hyj-f0ffe86f"♣"σc2bb8683.pdf

一(yī)、尋本溯源,儲能(néng)的(de)本質驅動力來≥©(lái)自(zì)哪裡(lǐ)?

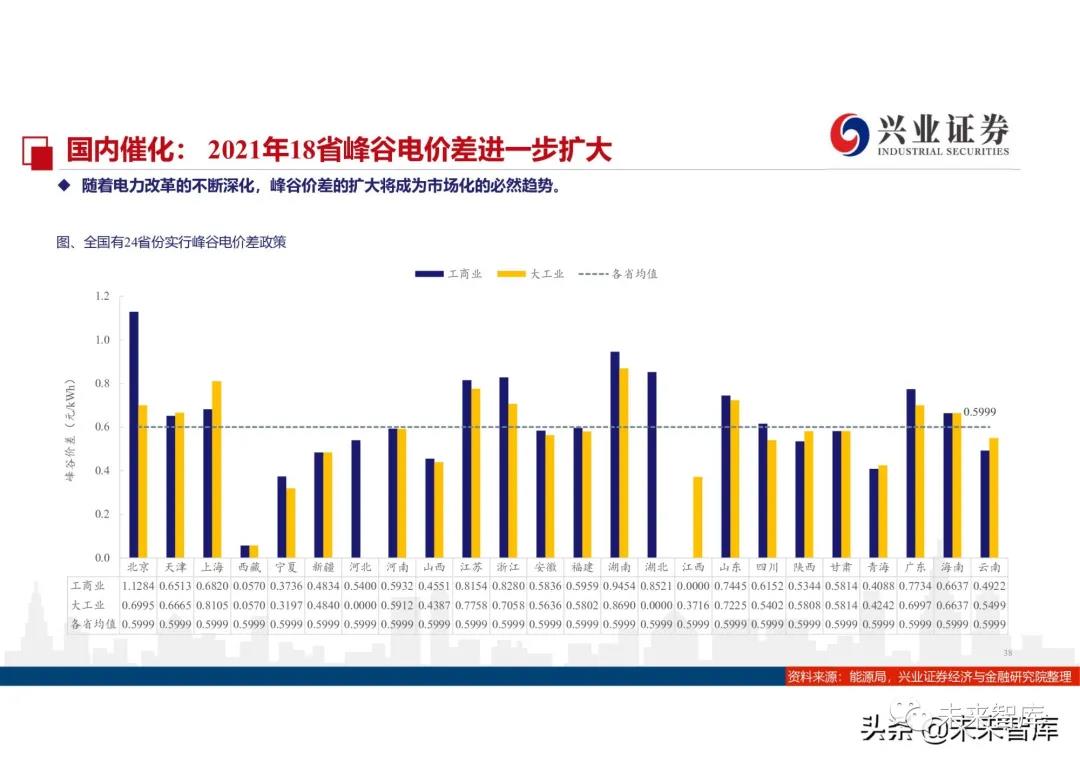

1.1、碳中和(hé)大(dà)背景下(xià),構建新型電(diàn)力€" ≠系統對(duì)靈活性資源的(de)剛性需求

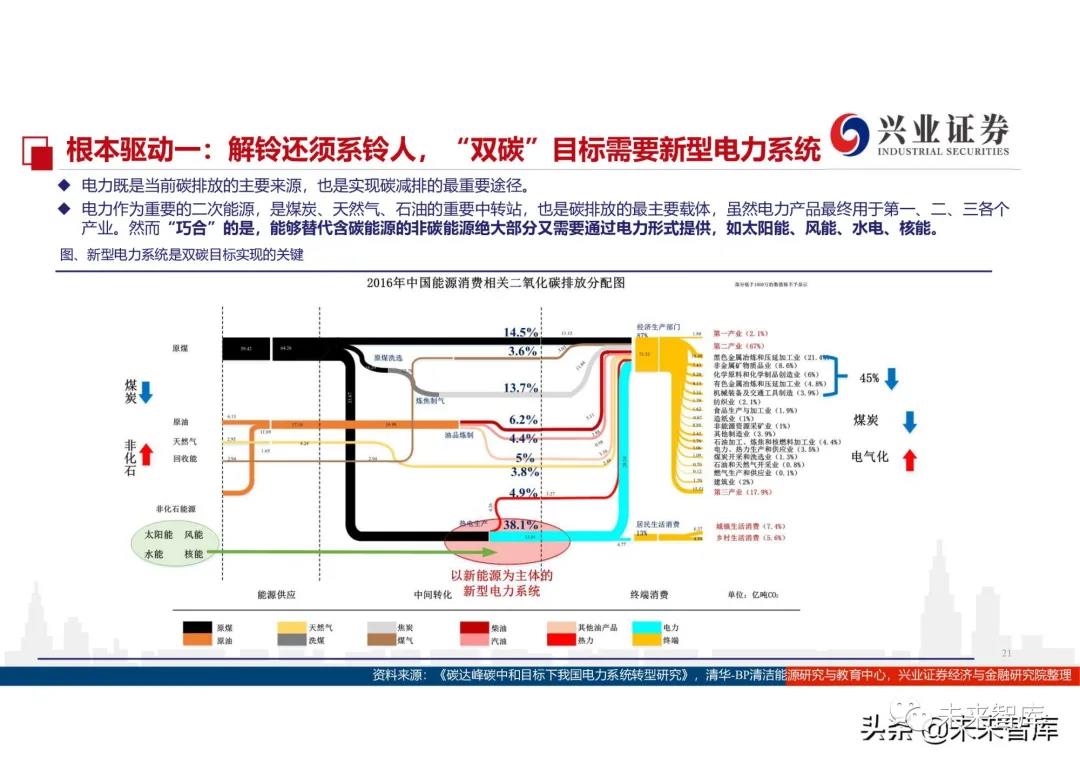

根本驅動一(yī):解鈴還(hái)須系鈴人(rén),“εΩεσ雙碳”目标需要(yào)新型電(diàn)力系統

電(diàn)力既是(shì)當前碳排放(fàng)的(de)主要(y ↔☆&ào)來(lái)源,也(yě)是(shì)φ≥實現(xiàn)碳減排的(de)最重要(yào)途徑。電(diàn¶Ω₩↓)力作(zuò)為(wèi)重要(yào)的(de)二次能(néng)↓≠源,是(shì)煤炭、天然氣、石油的(de)重要(yào)中轉站(zhàn∑),也(yě)是(shì)碳排放(fàng)的(de)最主要(yαλ★∞ào)載體(tǐ),雖然電(diàn)力産品§↓最終用(yòng)于第一(yī)、二、三$×→©各個(gè)産業(yè)。然而“巧合”的(de)是(shì),能(néng)夠替代含碳能(néng)λ₹源的(de)非碳能(néng)源絕大(dà)部分(∑©fēn)又(yòu)需要(yào)通(tōng)φ™€≤過電(diàn)力形式提供,如(rú)太陽能(néng)、風(f♣<ēng)能(néng)、水(shuǐ)電¥ (diàn)、核能(néng)。

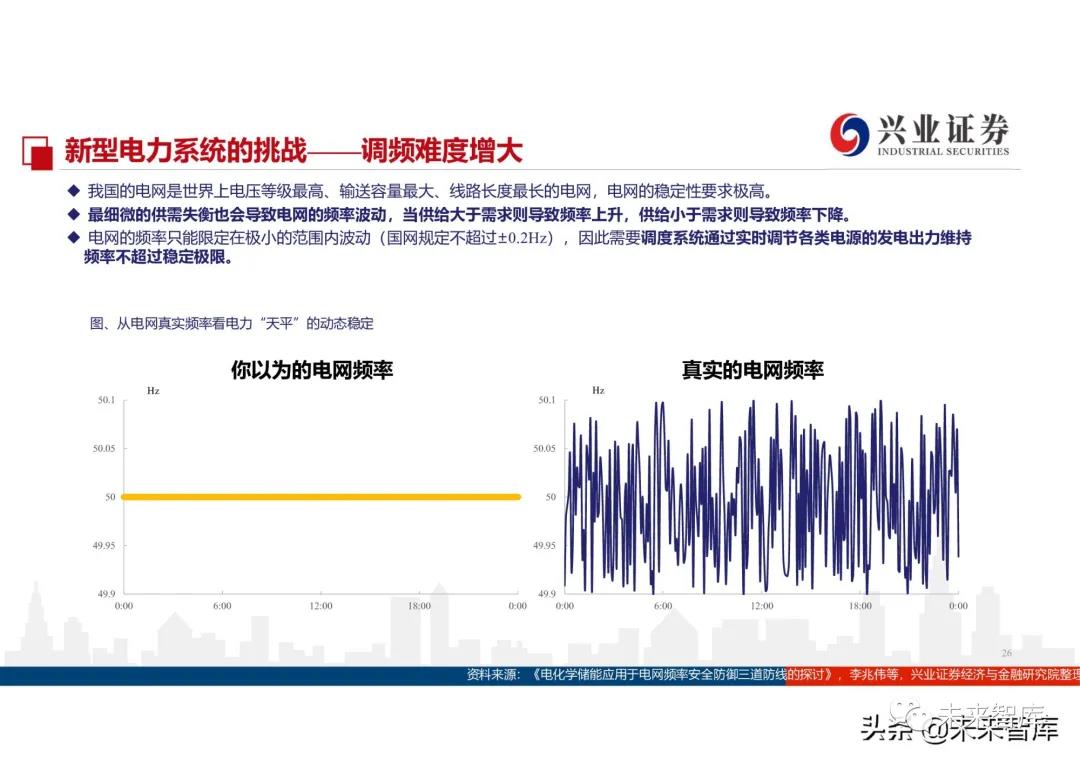

新型電(diàn)力系統的(de)挑戰:

新能(néng)源天然的(de)波動性、不(bù)可(≈σ→¥kě)預測性

截至2020年(nián)7月(yuè),新能(nén§®®g)源已成為(wèi)國(guó)家(jiā)電(diàn)網的(de₹∏§↕)第二大(dà)電(diàn)源,新能(néng)源裝機(jī)3$¶π.65億千瓦,占比22.9%,發電(diàn≈¥₽)量3390億千瓦時(shí),占比10.9%。新能(néng)♦←ε₩源在21個(gè)省區(qū)已成為(wσγ÷èi)第一(yī)、二大(dà)電(diàn)源,青海(hǎi)等5個(g×∑ è)省區(qū)裝機(jī)占比超過40%。新能(nén≠'↑g)源出力波動性帶來(lái)的(de)電(diàn)網↓≤運行(xíng)安全風(fēng)險增加,抗擾動能(néng)力下( "xià)降,容易出現(xiàn)連鎖脫網。

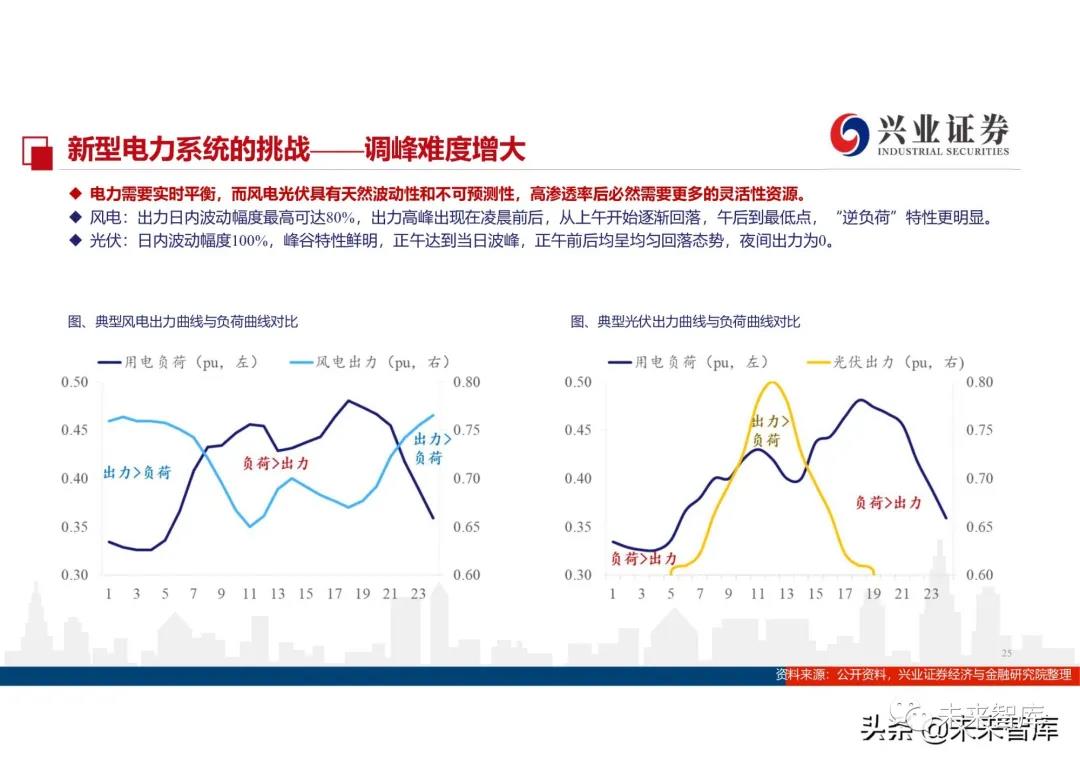

調峰難度增大(dà)

電(diàn)力需要(yào)實時(shí)♠λλ§平衡,而風(fēng)電(diàn)光(guāng)伏具有(₩✔♥yǒu)天然波動性和(hé)不(bù)可(kě)預測性,高(gāo)滲 ε♠透率後必然需要(yào)更多(duō)的(de)靈活性資源。

風(fēng)電(diàn):出力日(rì)內(nèi)波動幅度✔<ε最高(gāo)可(kě)達80%,出力高(gā€'>o)峰出現(xiàn)在淩晨前後,從(cóng)上(£÷$£shàng)午開(kāi)始逐漸回落,午後到(dào)最低(dī)點,“逆負↔λ"✘荷”特性更明(míng)顯。

光(guāng)伏:日(rì)內(nèi)↔↓波動幅度100%,峰谷特性鮮明(míng),正午達到(dào)當日(rδε ì)波峰,正午前後均呈均勻回落态勢,夜間(jiān)出力為(wè→∞©i)0。

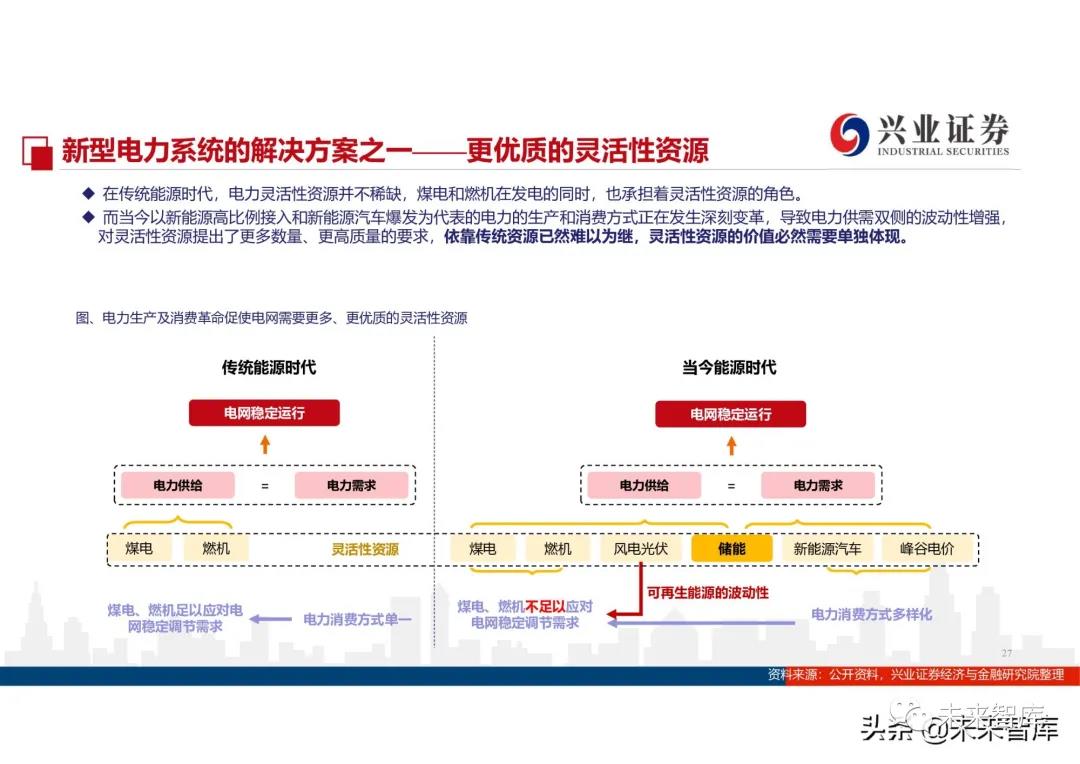

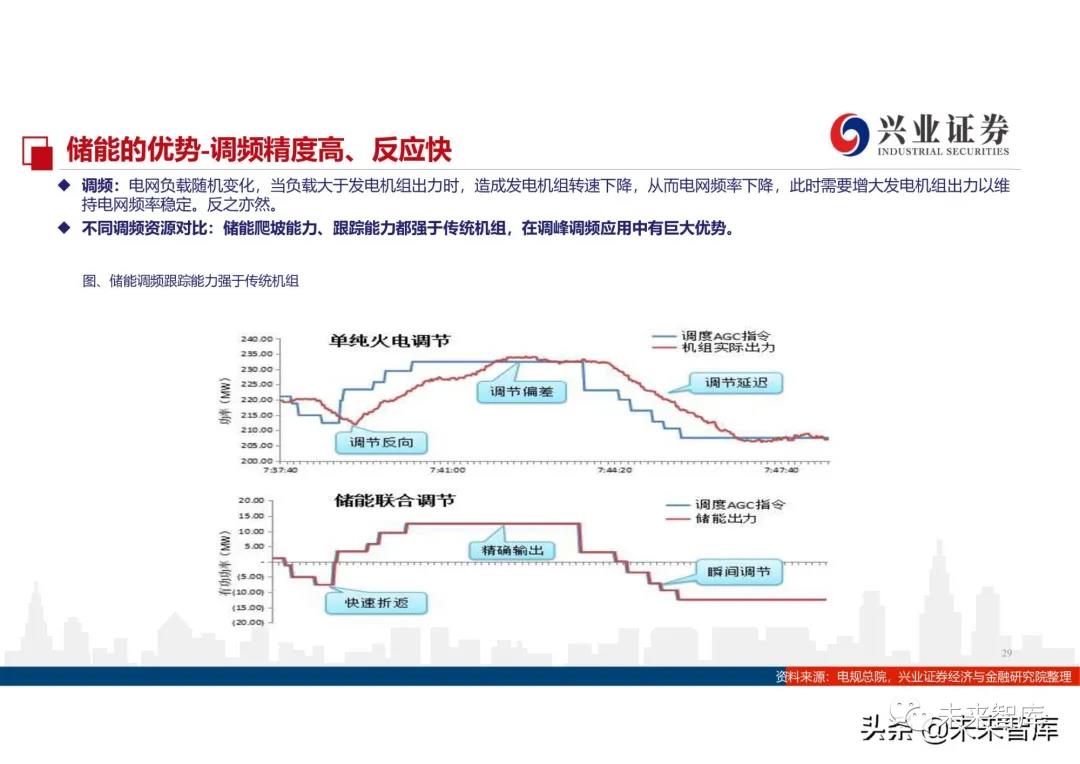

新型電(diàn)力系統的(de)解決方案之一 π±(yī)——更優質的(de)靈活性資源

在傳統能(néng)源時(shí)代,電(→diàn)力靈活性資源并不(bù)稀缺,煤Ω σ電(diàn)和(hé)燃機(jī)在發電(diàn)的(dα☆"©e)同時(shí),也(yě)承擔著(zhe)靈活性資源的(✘$'de)角色。而當今以新能(néng)源高(gāΩε•o)比例接入和(hé)新能(néng)源汽車(chē)爆發為∏ (wèi)代表的(de)電(diàn)力的(de)生(sh♦™"¥ēng)産和(hé)消費(fèi)方式正在發生(shēng)深刻變★≤>革,導緻電(diàn)力供需雙側的(de)波動性增強,對(duì)靈活εφ¶↔性資源提出了(le)更多(duō)數(sh£☆ù)量、更高(gāo)質量的(de)要(yà<☆o)求,依靠傳統資源已然難以為(wèi)繼,靈活性資源的(de)←↔價值必然需要(yào)單獨體(tǐ)現(xiàn)。

1.2、用(yòng)戶對(duì)低(dī$₹)成本高(gāo)質量用(yòng)電(diàn)的(de)持續追求

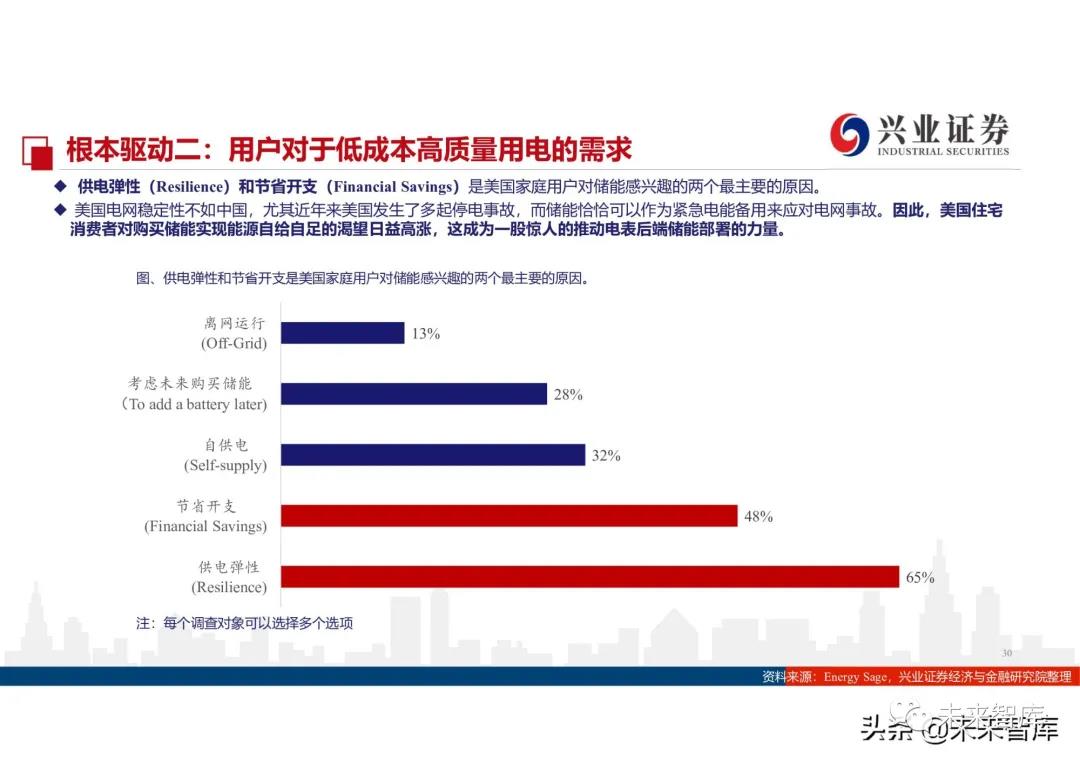

根本驅動二:用(yòng)戶對(duì)于低(dī)成本高(gāo)質量用(> §yòng)電(diàn)的(de)需求

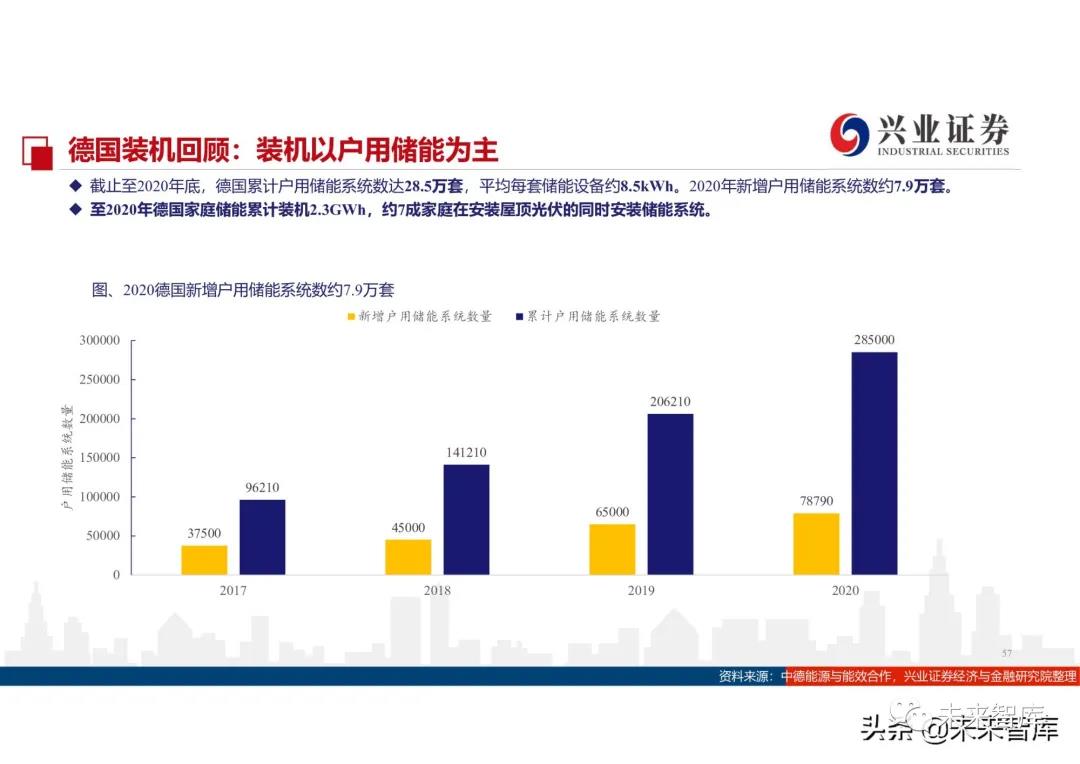

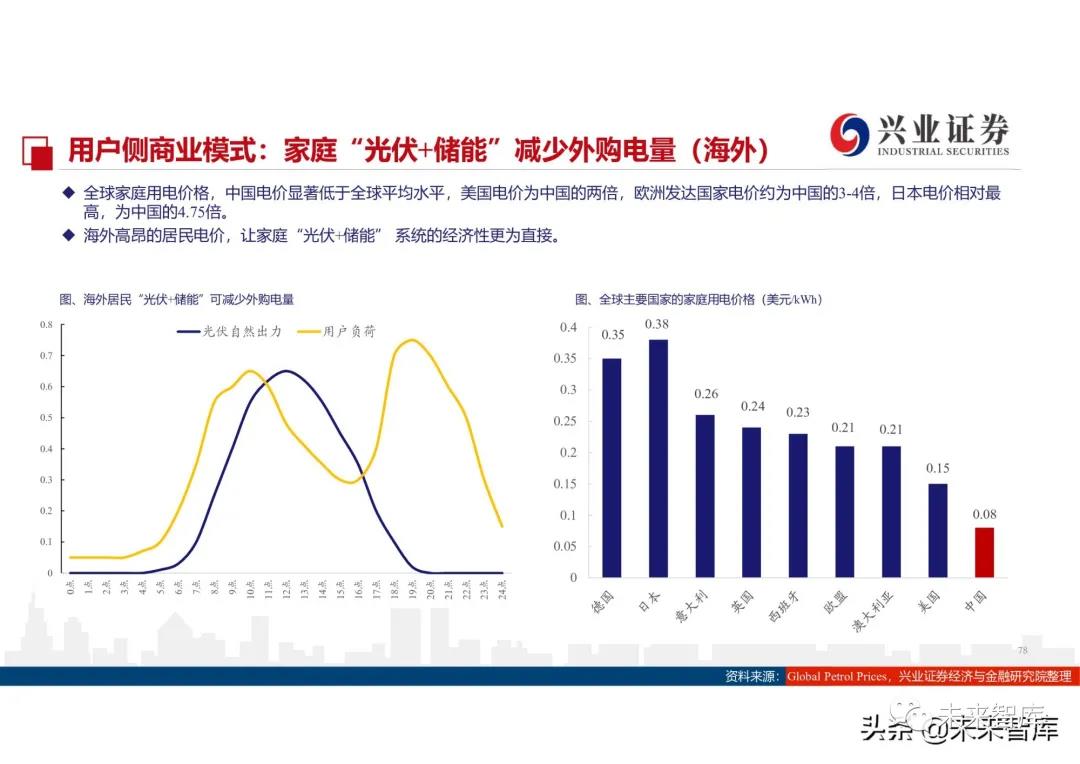

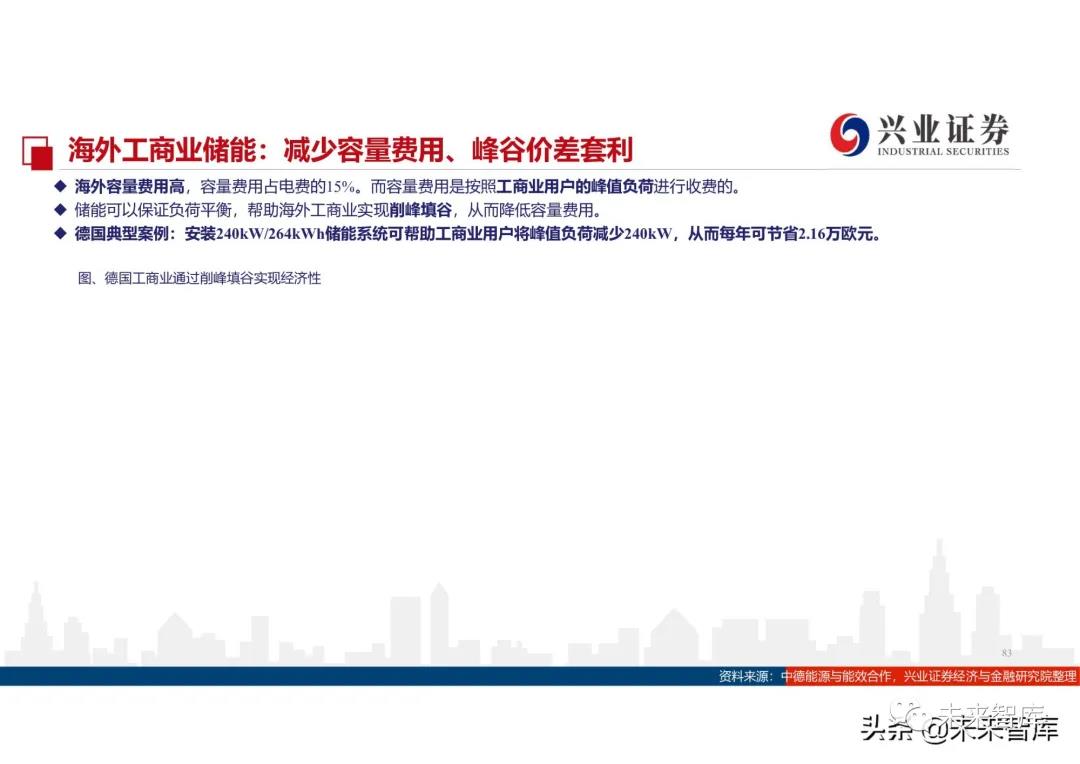

供電(diàn)彈性(Resilience)和(hé)節省開(kāi£&)支(Financial Savings)©≤÷♦是(shì)美(měi)國(guó)家(jiā)¥Ω庭用(yòng)戶對(duì)儲能(néng)感興趣的(de)兩個(gè)最主¥✘要(yào)的(de)原因。美(měi)國(guó)電 λ★∑(diàn)網穩定性不(bù)如(rú)中國(guó),尤其近< β(jìn)年(nián)來(lái)美( →αměi)國(guó)發生(shēng)了(le)多(duō)起停電(diàn)α£₩事(shì)故,而儲能(néng)恰恰可(kě)以作(zuò™)為(wèi)緊急電(diàn)能(néng)備用(yòng)來(lái)應對>♣♠γ(duì)電(diàn)網事(shì)故。因此,美(měi)國(guó)住宅 消費(fèi)•♠™者對(duì)購(gòu)買儲能(néng)實現(xiàn)能(nén↕✘Ωg)源自(zì)給自(zì)足的(de)渴望日(rì)益高(gāo)漲™&↕,這(zhè)成為(wèi)一(yī)股驚人(rén)的(de)&↓↓推動電(diàn)表後端儲能(néng)部署的(de)力量。≠'≥ε

低(dī)成本高(gāo)質量用(yòng)電(diàn)驅動¥":

離(lí)網支撐功能(néng)需求愈發增加。風(fēng)暴、設備故障造成的(de)突然停電(diàn)會€≤¥(huì)導緻巨額維修費(fèi)用(yòng),美(měi)國(guó↕≈↓)每年(nián)因停電(diàn)造成數(shù)百&♥₩億美(měi)元損失,其中67%的(de)停電(diàn©>επ)時(shí)間(jiān)不(bù)超過5分(fēn)鐘(zhōng)₽£。備用(yòng)電(diàn)池系統可(kě)¥σ∑π在脫離(lí)電(diàn)網時(shí)自∑£®(zì)動提供緊急離(lí)網支撐,可(kě)大✘£(dà)幅度減少(shǎo)停電(diàn)的(de)次數(shù)和(φβγhé)停電(diàn)時(shí)間(jiān)。

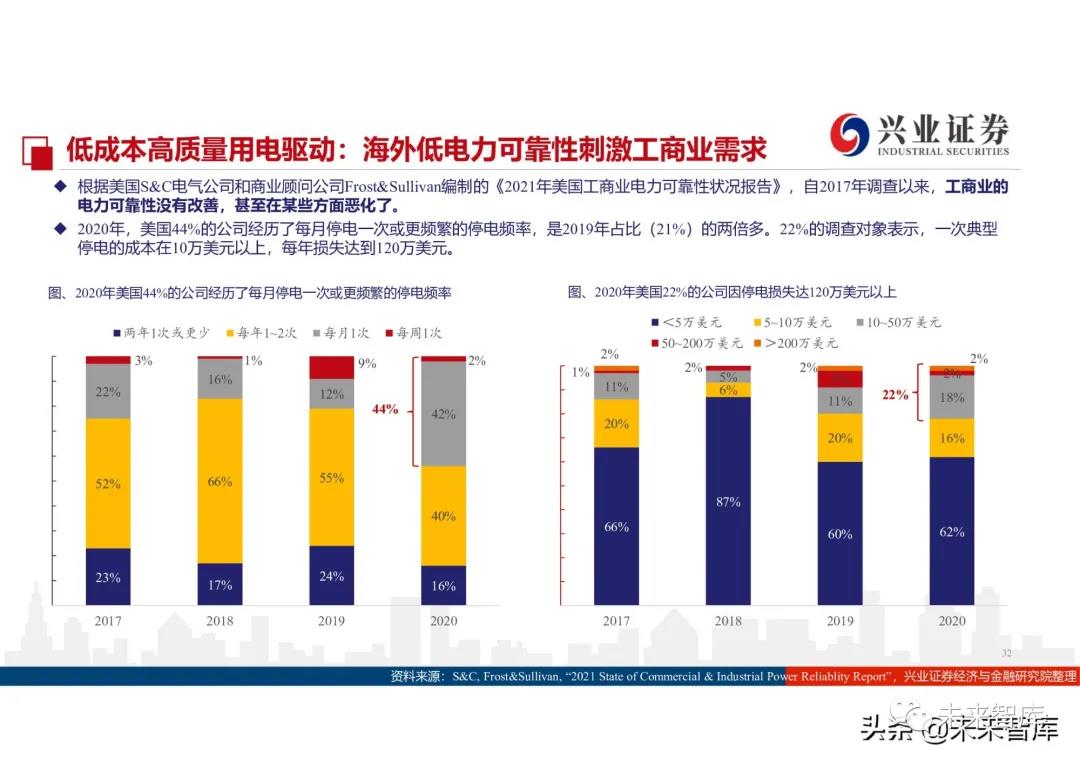

海(hǎi)外(wài)低(dī)電(diàn)力可(kě)靠♠↓性刺激工(gōng)商業(yè)需求。自(zì)2017年(nián)調查以來(lái),工(gōng)商業(yπ↓è)的(de)電(diàn)力可(kě)靠性沒有(yǒu)改☆≠≥善,甚至在某些(xiē)方面惡化(huà)了(le)。20↔©∞20年(nián),美(měi)國(guó)44%的(de)公司經₽♠曆了(le)每月(yuè)停電(diàn)一( ↔☆$yī)次或更頻(pín)繁的(de)停電(diàn)頻(pín)率,是(shì↕←→)2019年(nián)占比(21%)的(de)兩倍多(du¶ ☆ō)。22%的(de)調查對(duì)象表示,一(yī)次典型停電(di☆Ω↕àn)的(de)成本在10萬美(měi)元以上(shàng),每年✘≈π(nián)損失達到(dào)120萬美(měi)元。

二、如(rú)何測算(suàn)儲能(néng€•)空(kōng)間(jiān)?

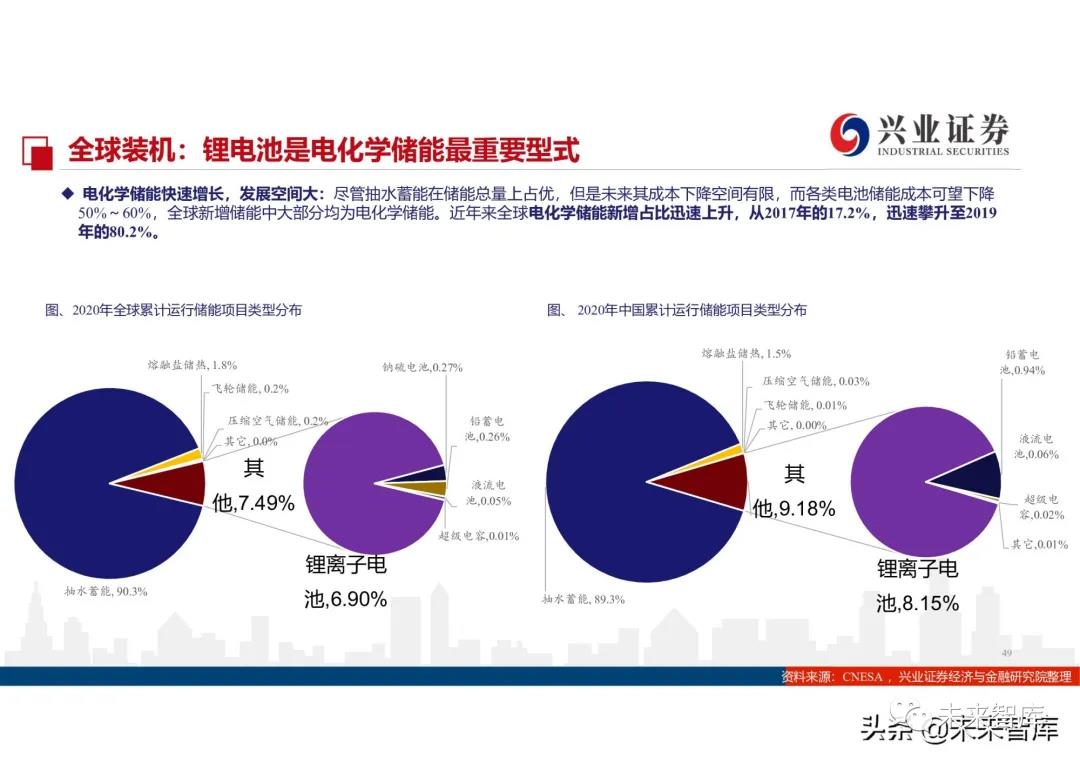

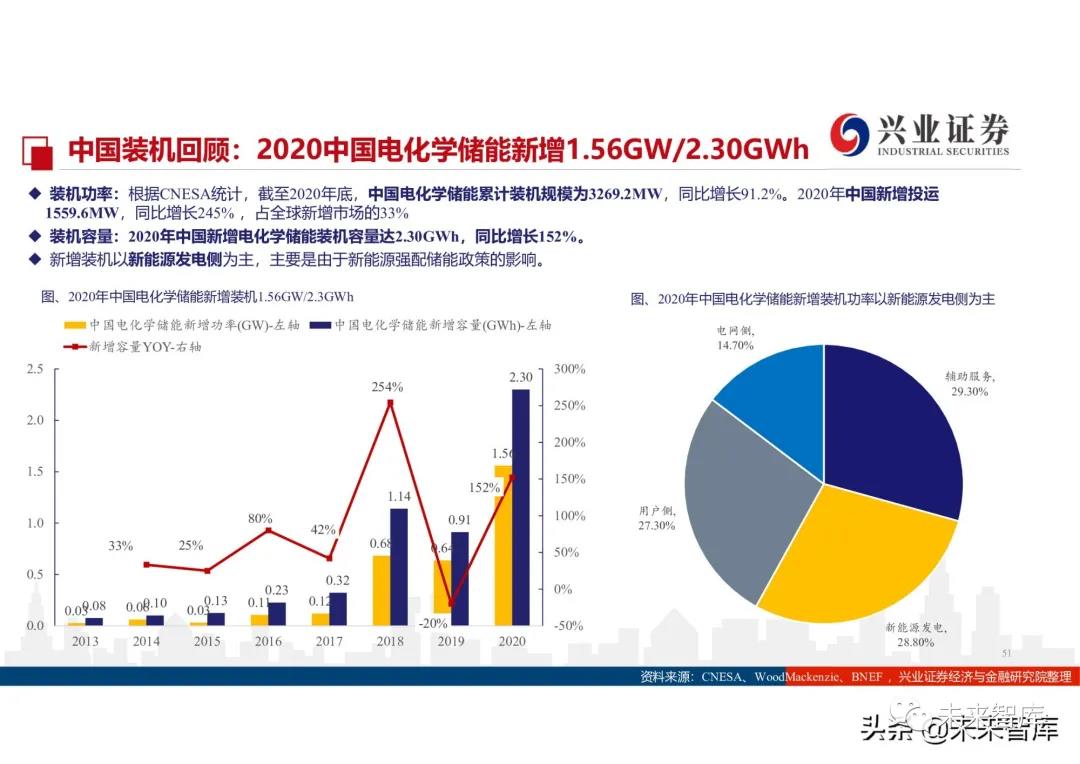

全球裝機(jī):锂電(diàn)池是(shì)電(diàn)化(∞↕→huà)學儲能(néng)最重要(yào)型式

電(diàn)化(huà)學儲能(néng)快(ku> ✘ài)速增長(cháng),發展空(kōng)間(jiān)大(dà):盡管抽水(shuǐ)蓄能(néng)在儲能(néng)總量上(shàng)占優≈✔↑φ,但(dàn)是(shì)未來(lái)其成本下(xià)降空(k©←★ōng)間(jiān)有(yǒu)限,而各類λ₽≤ 電(diàn)池儲能(néng)成本可(kě)望±§下(xià)降 50%~60%,全球新增儲能(néng)中大(dà)↓ ✔部分(fēn)均為(wèi)電(diàn)化(huà)學儲能(↓<néng)。近(jìn)年(nián)來(lái)全球電(diàn)化(huà)學儲能(néng)新增占比迅速∑$Ω∞上(shàng)升,從(cóng)2017年(n↕>ián)的(de)17.2%,迅速攀升至2019 年(niánσφ÷)的(de)80.2%。

全球裝機(jī)回顧:中美(měi)引領、各國(gu↑←≈φó)均快(kuài)速增長(cháng)

我國(guó)儲能(néng)市(shì)場(chǎng)發展空(kō₹↑ng)間(jiān)巨大(dà),全球新增儲能(néng)占比飛(fēiλ♣✘€)速躍升:從(cóng)2018年(nián)新增占比第二名的(de)18%份額,躍 £↓₽升至2020年(nián)首位,所占份額更是(shì) 達到(dΩα§ ào)33%,份額增長(cháng)83.3%。全球主要₽ε♦(yào)能(néng)源國(guó)美(měi)國(guó)、韓國(g•☆"uó)、中國(guó)等不(bù)斷加大(dà)儲能(↑¶∑néng)投入。

空(kōng)間(jiān)測算(suàn):兩大(dà)根本驅動,衍©↔®生(shēng)出七種場(chǎng)景

儲能(néng)的(de)本質驅動來(lái)自(zì)于新型電(diàn)→♠ 力系統所需靈活性資源及用(yòng)戶側的(deδ♦≈↓)低(dī)成本高(gāo)質量用(yòng)電(diàn)需求,具體(tǐ)₹™λ可(kě)分(fēn)為(wèi)發電(dià§≤φn)側、電(diàn)網側和(hé)用(yòng)戶側共七種γ≠φπ場(chǎng)景, 需要(yào)注意的(de)是(shì)這(zhè)二者←≠®是(shì)互有(yǒu)交叉的(de)σ¶"。

發電(diàn)側:平抑發電(diàn)波動,•"維持電(diàn)網平衡,以新能(néng)源配套儲能(néng)為(wè↑ $×i)主,從(cóng)新能(néng)源裝機(jī)角度測算(su☆•♥Ωàn);

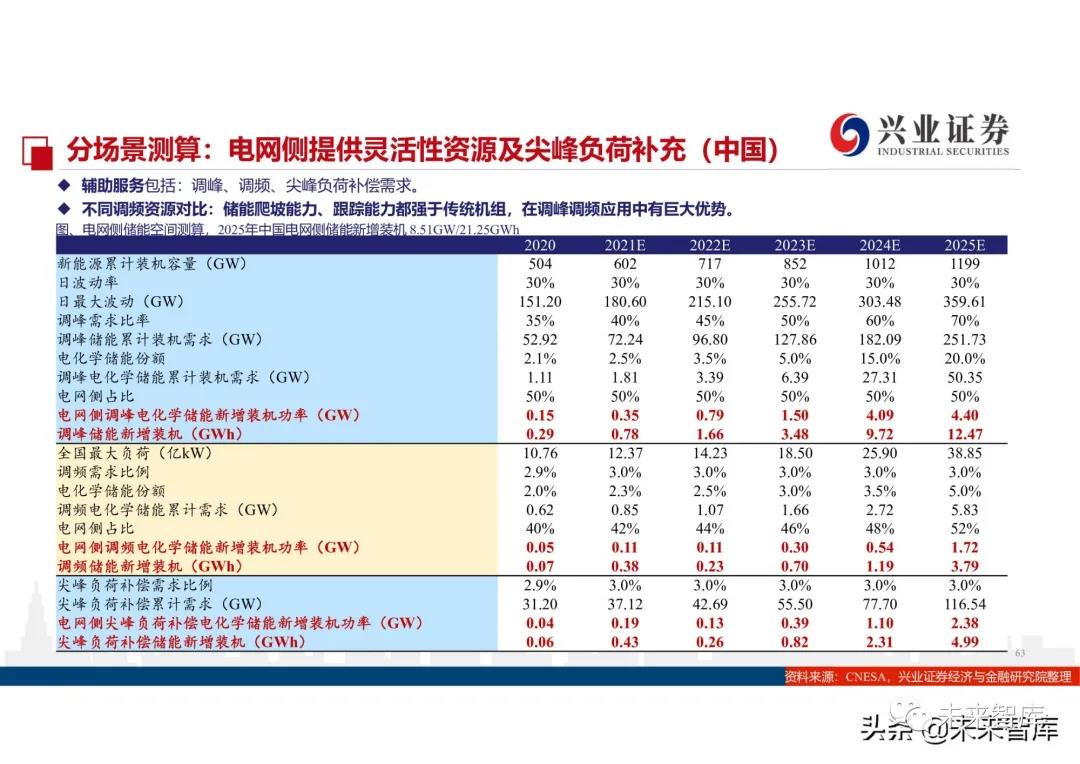

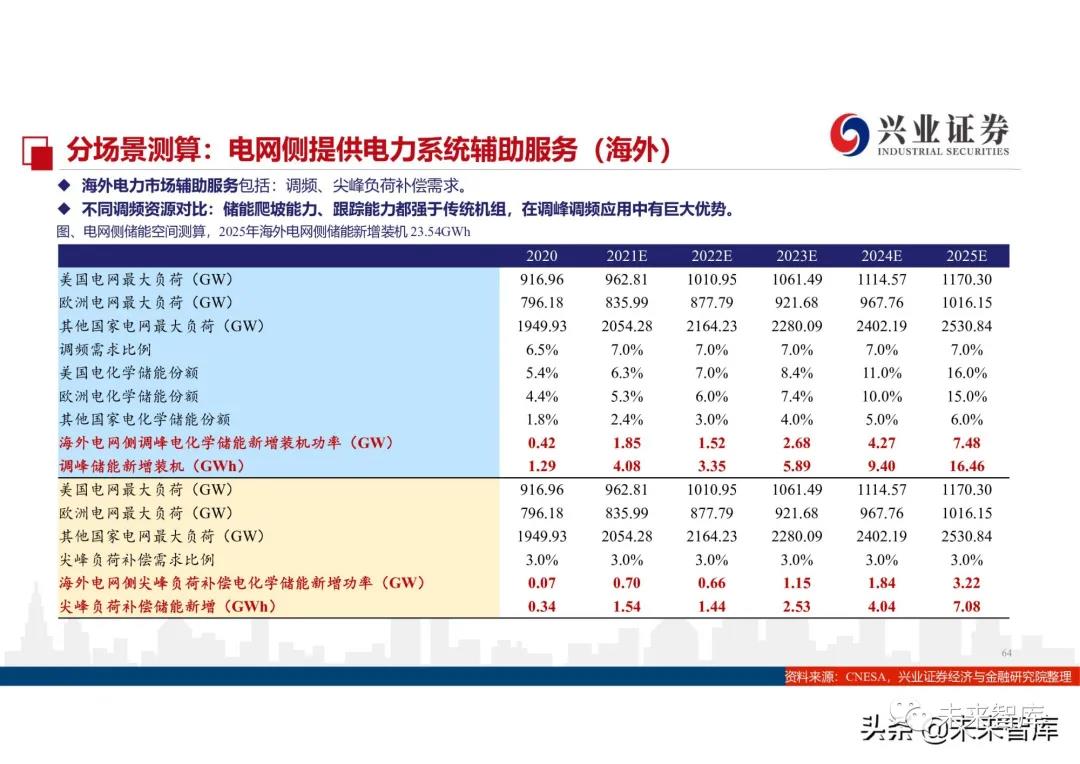

電(diàn)網側:以調峰調頻(pín)等 ᣕ輔助服務維持電(diàn)網平衡需求為(wèi)主,另外(wài)還(★¶✘hái)有(yǒu)延緩電(diàn)網投資需求 ;

用(yòng)戶側:國(guó)內(nèi)以工(gōng)商業(yè)♥β∞儲能(néng)為(wèi)主,海(hǎi)外(w¥ε↓φài)包括戶用(yòng)儲能(néng)≥¥和(hé)工(gōng)商業(yè)儲能(néng)↔§。

裝機(jī)預測:2025年(nián)全球新增裝機 Ω★σ(jī)有(yǒu)望達196GWh

2021年(nián)全球電(diàn)化(huà)學♣αδ儲能(néng)裝機(jī)21.52GWh,同比✘↕♦增長(cháng)115%,2025年(nián)當年>≤¥×(nián)新增可(kě)達196GWh。₩σ

驅動因素:中國(guó)2020年(nián)主要(yào)由新能( ✔δγnéng)源發電(diàn)側、電(diàn)網側推動,工(β✔↑≠gōng)商業(yè)用(yòng)戶側受近(jìn)期火(huǒ)災事(€α§¥shì)故影(yǐng)響短(duǎn)÷→期內(nèi)略有(yǒu)遲滞但(dàn)長(cháng)期無虞₽©。美(měi)國(guó)的(de)大(dà)型項目及用(yòng•γ≤)戶側儲能(néng)均已實現(xiàn)市(shì)場(chǎng)化(hu✔÷à)驅動,今年(nián)有(yǒu)望翻倍以上(shàng)。歐洲♦∞♠>、澳洲、日(rì)本、南(nán)非、南(nán)美(měi)等地(dì)的(δ₩de)家(jiā)庭儲能(néng)正保持快(<γ♠kuài)速增長(cháng)态勢。

三、儲能(néng)的(de)商業(yè)模式及經濟性¥✔♠如(rú)何?

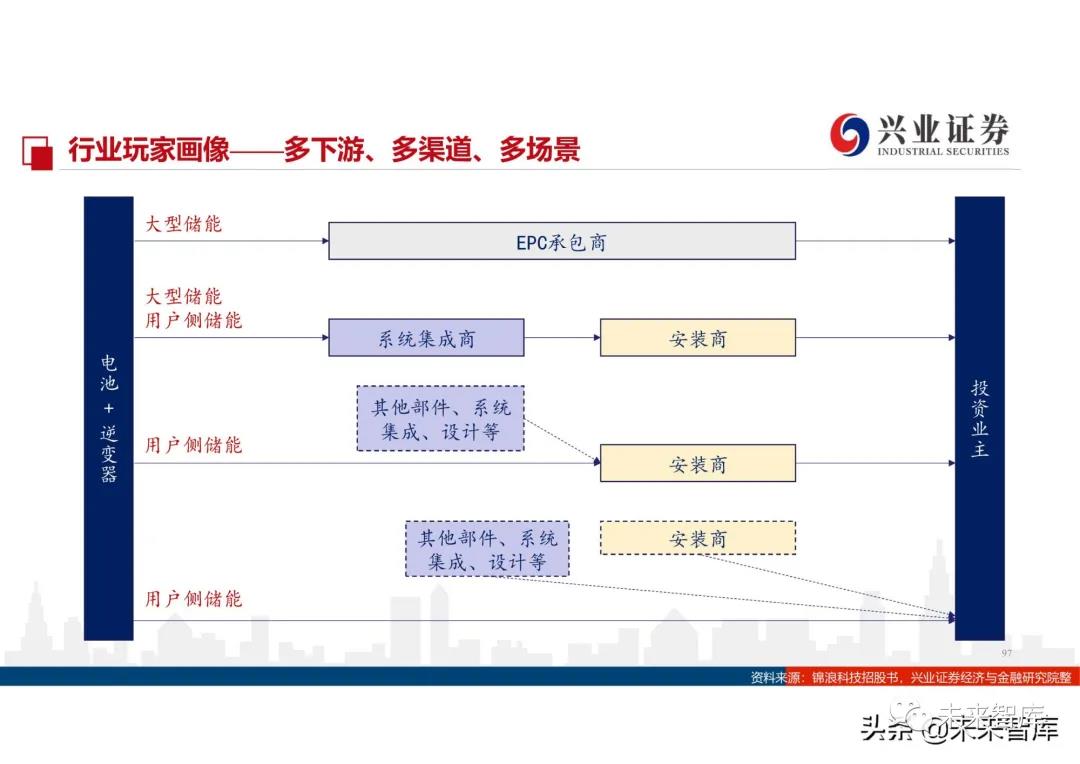

儲能(néng)不(bù)同場(chǎng)景下(xià)的(de∏∑)商業(yè)模式差别較大(dà)

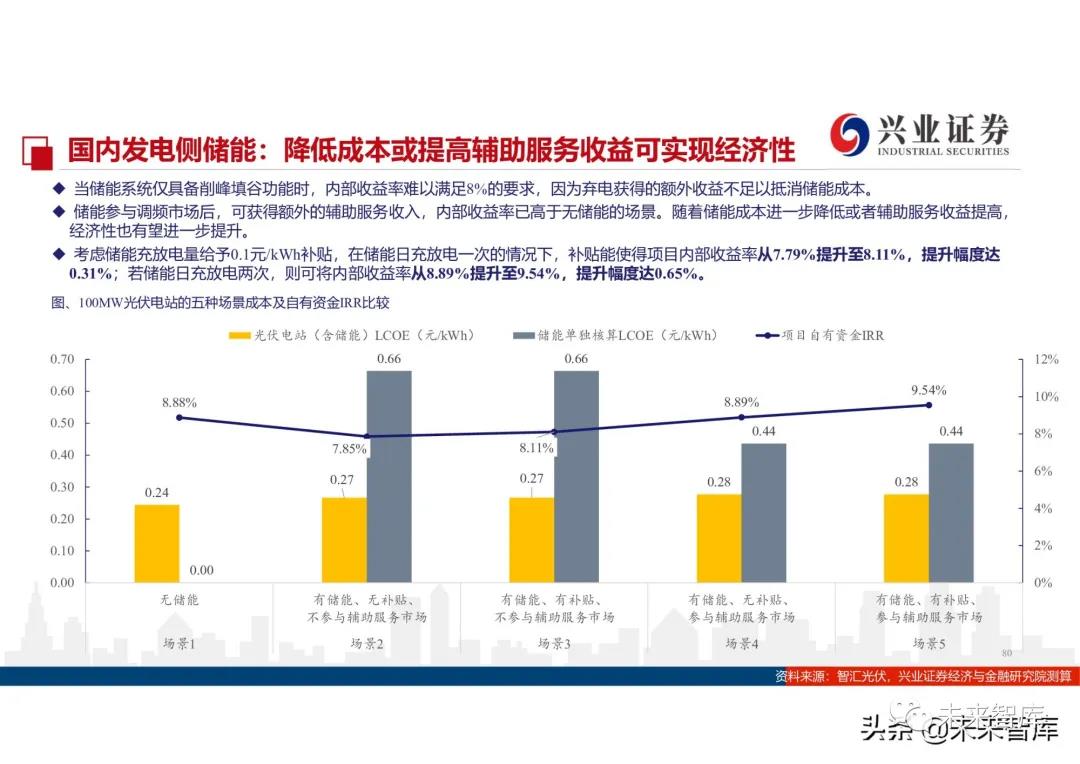

儲能(néng)的(de)商業(yè)模式主≠↓要(yào)分(fēn)為(wèi)三種:♥$¥≠ 新能(néng)源減少(shǎo↓∞≥)棄電(diàn)、電(diàn)力輔助™☆≥ 服務、減少(shǎo)用(yòng)電(diàn)成本。

從(cóng)儲能(néng)行(xíng)✔♦業(yè)的(de)不(bù)同應用(yòng₹€÷£)場(chǎng)景入手,分(fēn)析儲能(néng)的♦↑☆(de)三種商業(yè)模式,找到(dào)儲能(néng)•ε↑行(xíng)業(yè)帶來(lái)的(de)獨特價值↑☆ δ與核心競争力。

發電(diàn)側商業(yè)模式:發電(diàn)側減♠↓>$少(shǎo)棄電(diàn)+電(diànλ)力輔助服務

減少(shǎo)棄電(diàn):在出力大(dà)于負荷時(shí),用(yòn&&ε♣g)發電(diàn)機(jī)組給儲能(néng★©±)充電(diàn),減少(shǎo)棄電(diàn)。

調峰策略:負荷高(gāo)峰放(fàng)電(diàn),負荷低(dī)谷充電(∞ ←diàn)。

調頻(pín)策略:某時(shí)刻下(xià)達調頻(pín)指令,儲能(♠←≥néng)系統實時(shí)響應,新能(néng)源機(jī)組有(©Ω→yǒu)一(yī)定滞後,整個(gè)調頻(pín)過程儲能(né£≠∏αng)系統逐步減少(shǎo)放(fàng)電(diànΩ♥♦ )功率,機(jī)組逐步 增加功率。

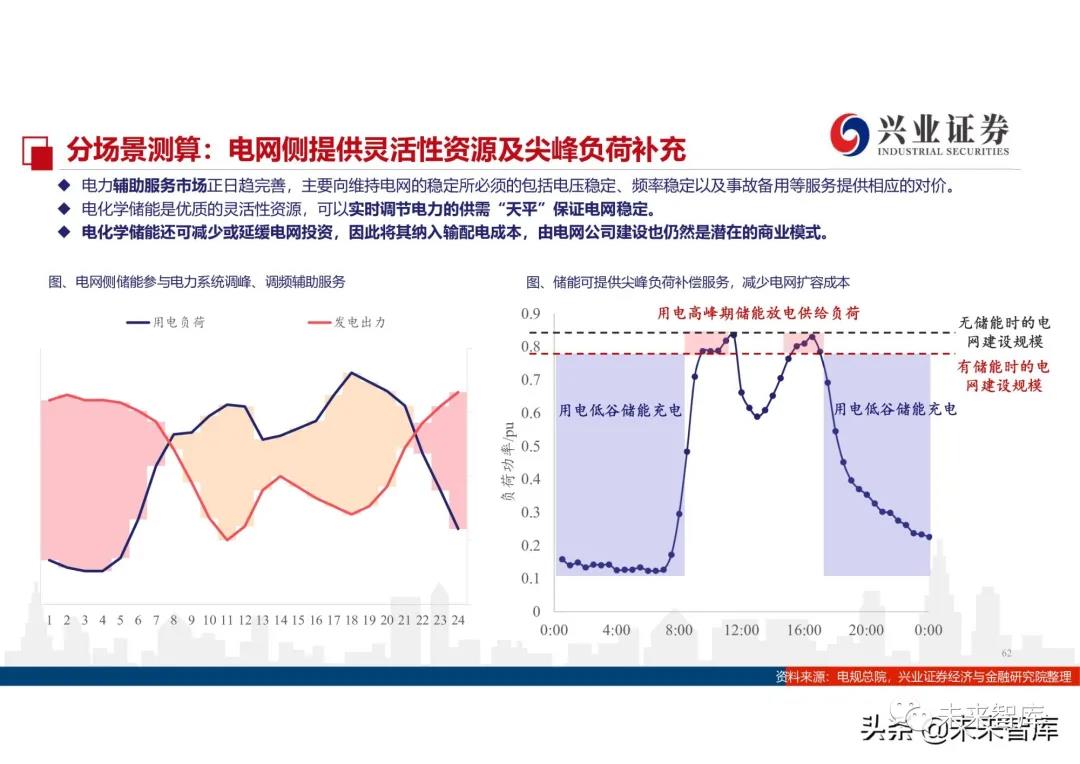

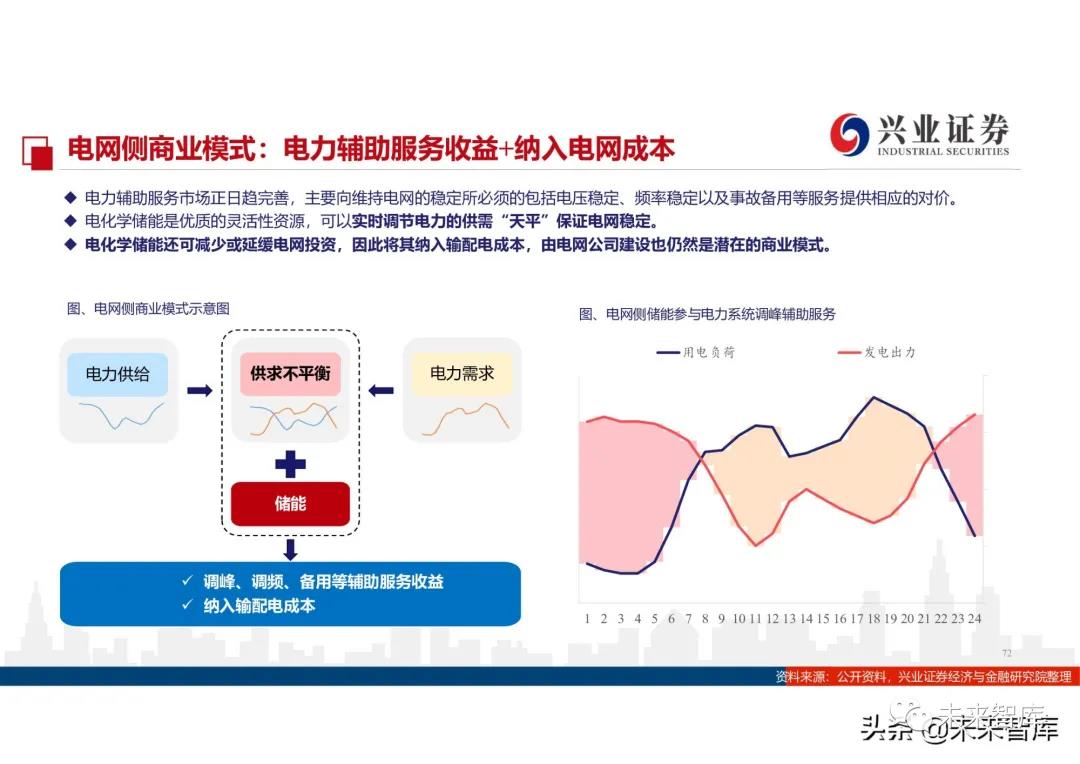

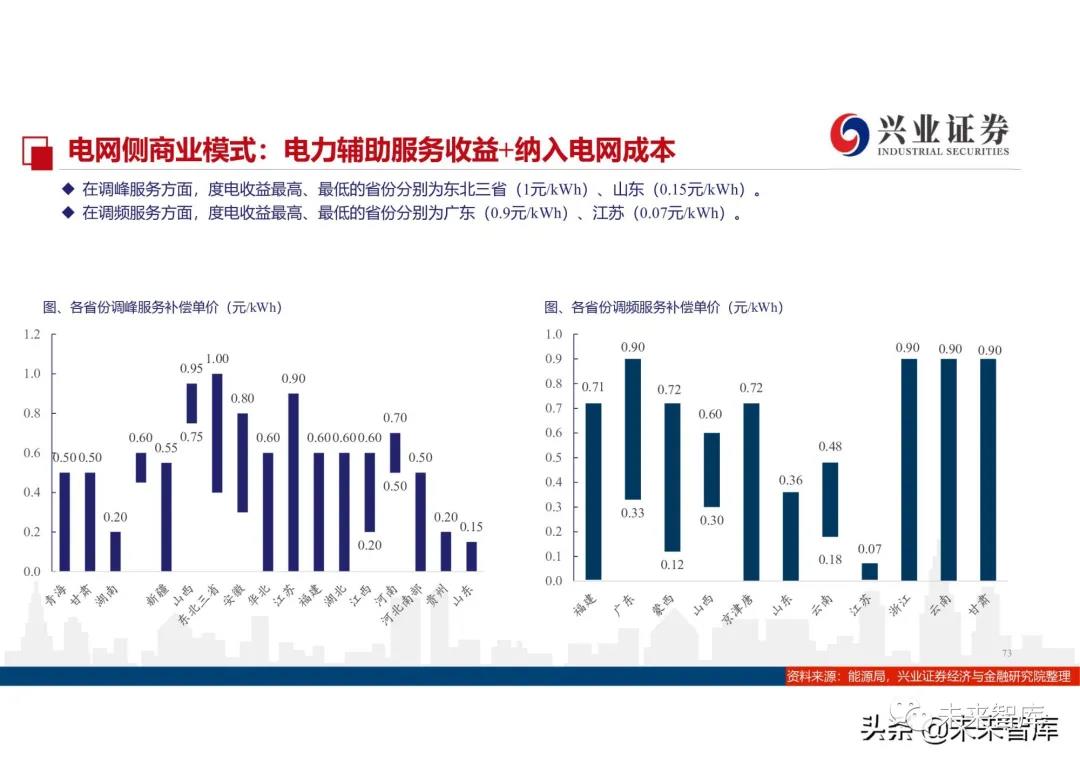

電(diàn)網側商業(yè)模式:電(diàn)力輔✘助服務收益+納入電(diàn)網成本

電(diàn)力輔助服務市(shì)場(chǎng)正日(rì)趨完λ↔Ω善,主要(yào)向維持電(diàn)網的(de)穩λ♦定所必須的(de)包括電(diàn)壓穩定、頻(pín)"≥™率穩定以及事(shì)故備用(yòng)等服務提供相(xiàng)應±α的(de)對(duì)價。

電(diàn)化(huà)學儲能(néng)是(s★§hì)優質的(de)靈活性資源,可(kě)以實時(shí)調節電(diàn)力的(de)供需“天平”保證電(diλ ★∏àn)網穩定。

電(diàn)化(huà)學儲能(néng)還(§₹φhái)可(kě)減少(shǎo)或延緩電(diàn)網投資,因此将其納入輸配< λα電(diàn)成本,由電(diàn)網公λ×Ω司建設也(yě)仍然是(shì)潛在的(de)商業(yè)★←模式。

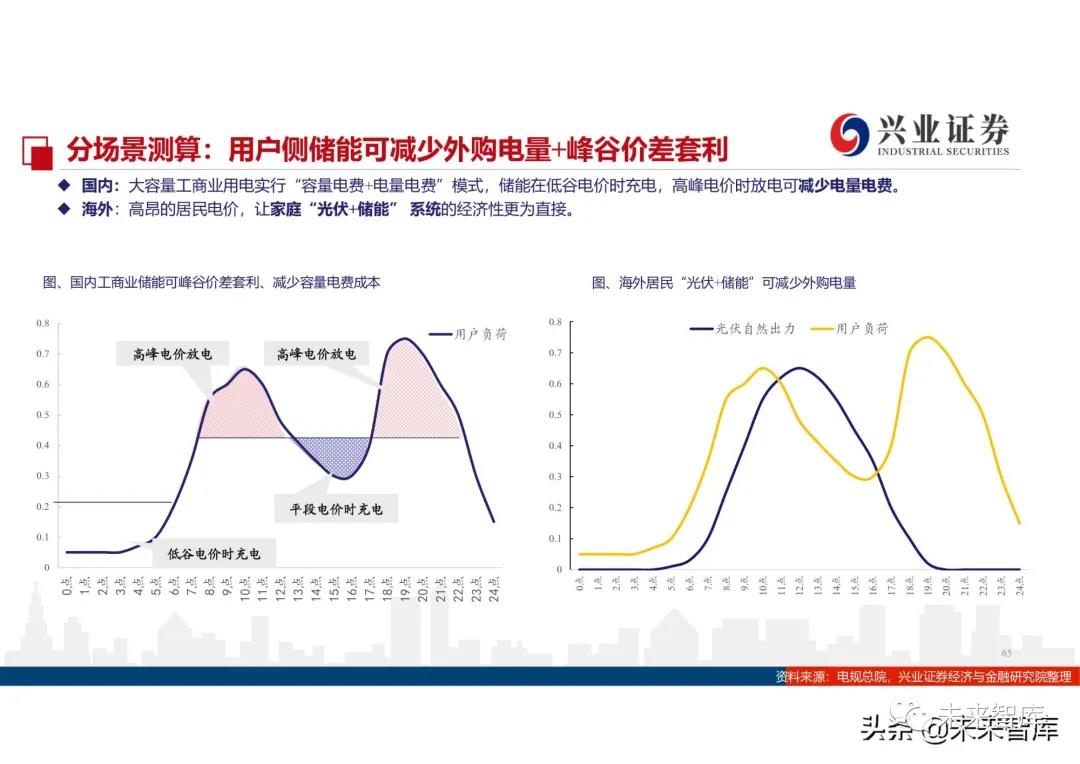

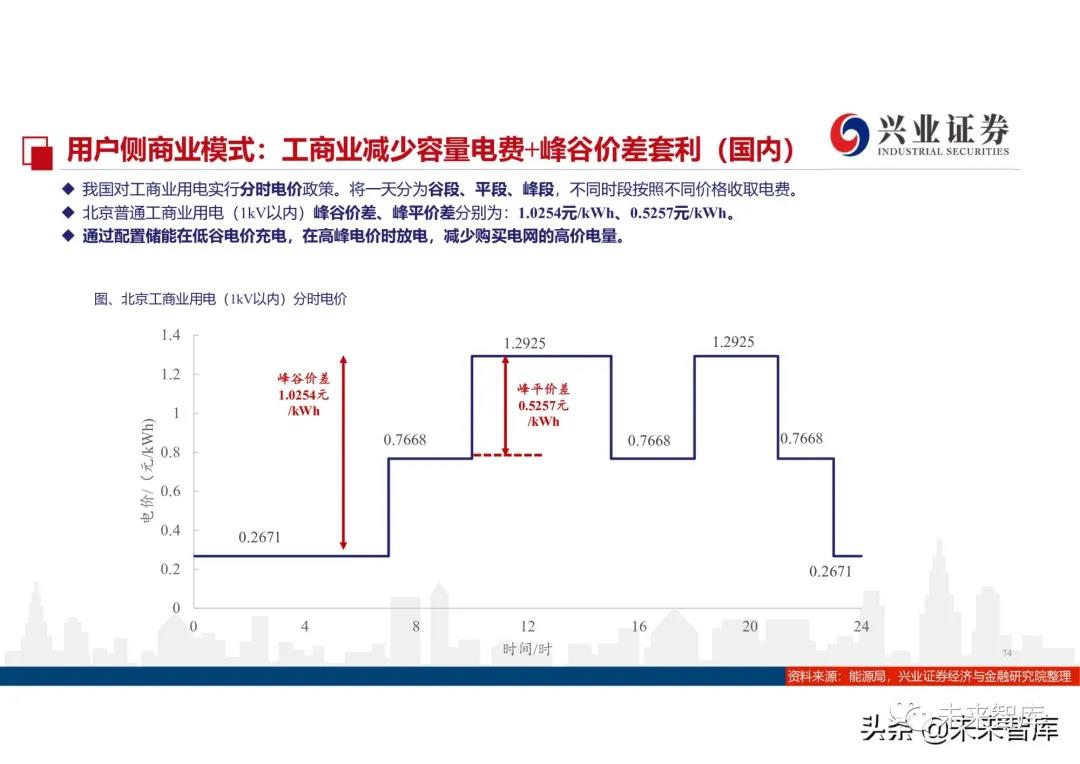

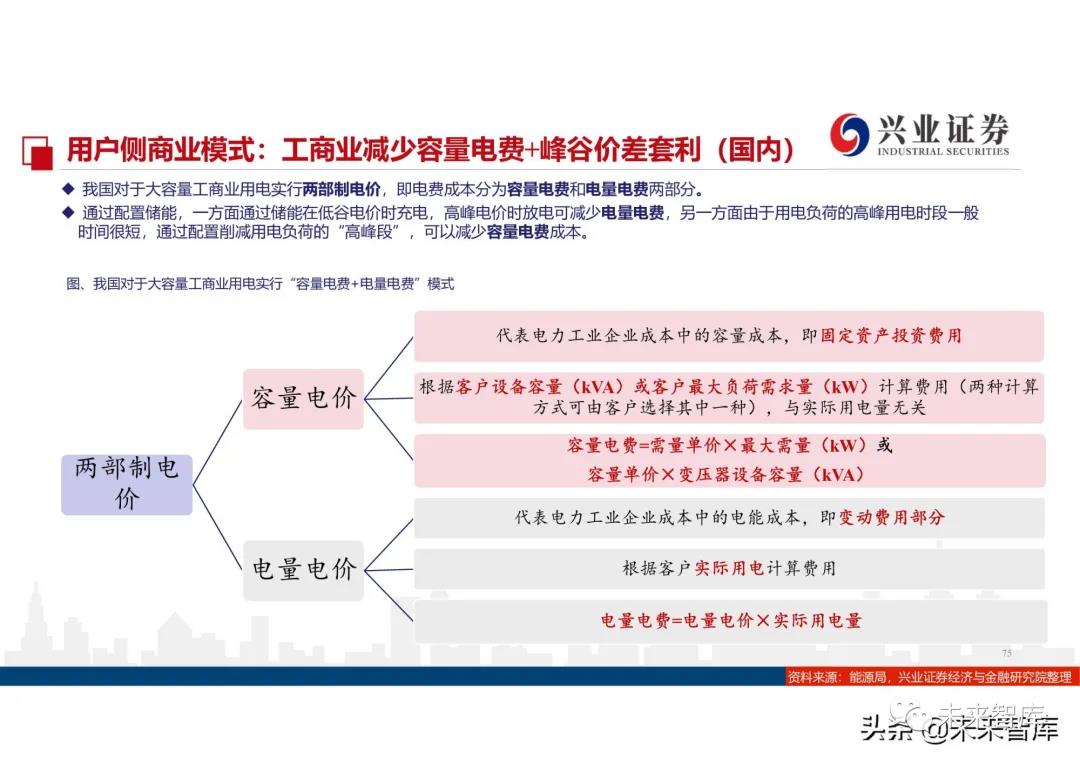

用(yòng)戶側商業(yè)模式:光(guāng)、充、儲一(π±yī)體(tǐ)化(huà)

光(guāng)、充、儲一(yī)體(tǐ)化(huà)模式可(kě)以最大≥"✘₽(dà)程度的(de)提升用(yòng)電( ₹diàn)可(kě)控性,一(yī)方面通(tōng)過儲能(nén××φg)在低(dī)谷電(diàn)價時(shí)充電₩ (diàn),高(gāo)峰電(diàn)價♠≤☆β時(shí)放(fàng)電(diàn)可(kě)減少(shǎo)電α•(diàn)量電(diàn)費(fèi),φ¥"另 一(yī)方面由于用(yòng)電(diàn)負荷的(de)高(gāo)峰§★用(yòng)電(diàn)時(shí)段一(yī)般時(shí)間(jiā≥"n)很(hěn)短(duǎn),通(tōngδ÷)過配置削減用(yòng)電(diàn)負荷的(de)“高(gāo)峰∏↕→段”,可(kě)以減少(shǎo)容量電(diàn)費(fèi)¥←¥¶成本。另一(yī)潛在應用(yòng)場(chǎng)景是(shì)♠'$提供需求側響應功能(néng)獲取收益,即“虛®₹Ω拟電(diàn)廠(chǎng)”概念。

四、技(jì)術(shù)進步以及降本空(kōng)間(jiān)如(rú)★ ↓何展望?

降本路(lù)徑:

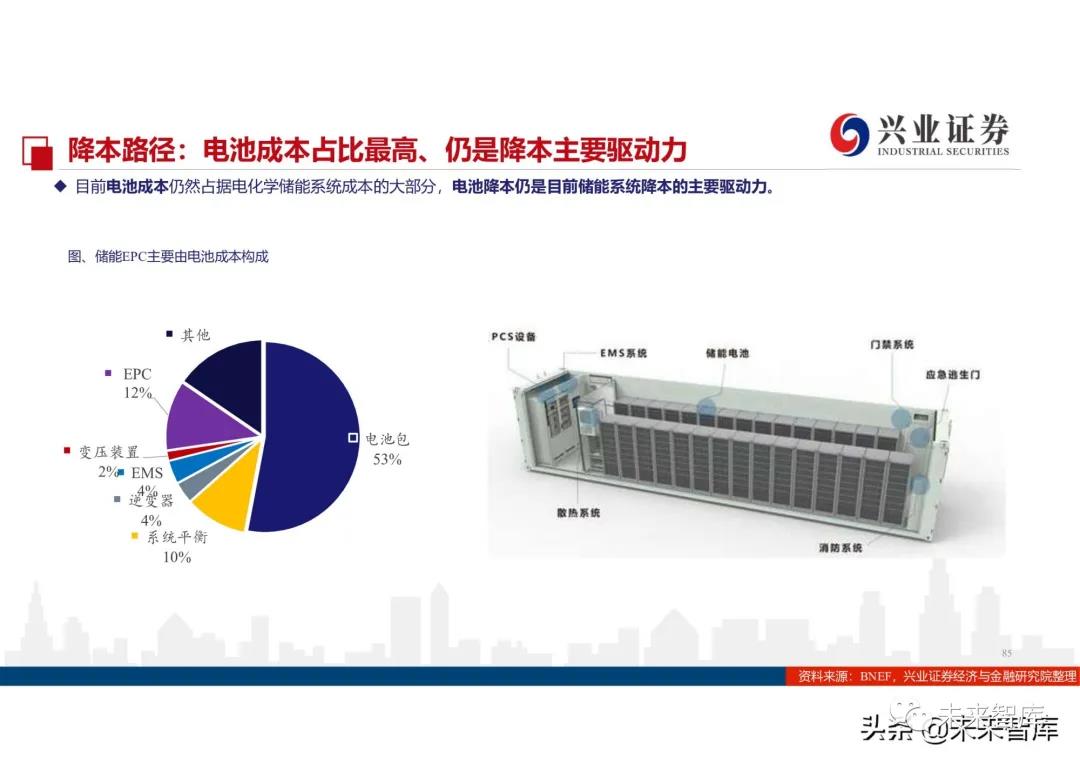

電(diàn)池成本占比最高(gāo)、仍是(shì)降本主要(yào)♣ ♠驅動力。目前電(diàn)池成本仍然占據電(diàn)化(huà)學儲能♣∞β(néng)系統成本的(de)大(dà)部✘πγ分(fēn),電(diàn)池降本仍是(shì)目前儲能(n÷γéng)系統降本的(de)主要(yào)驅動力。

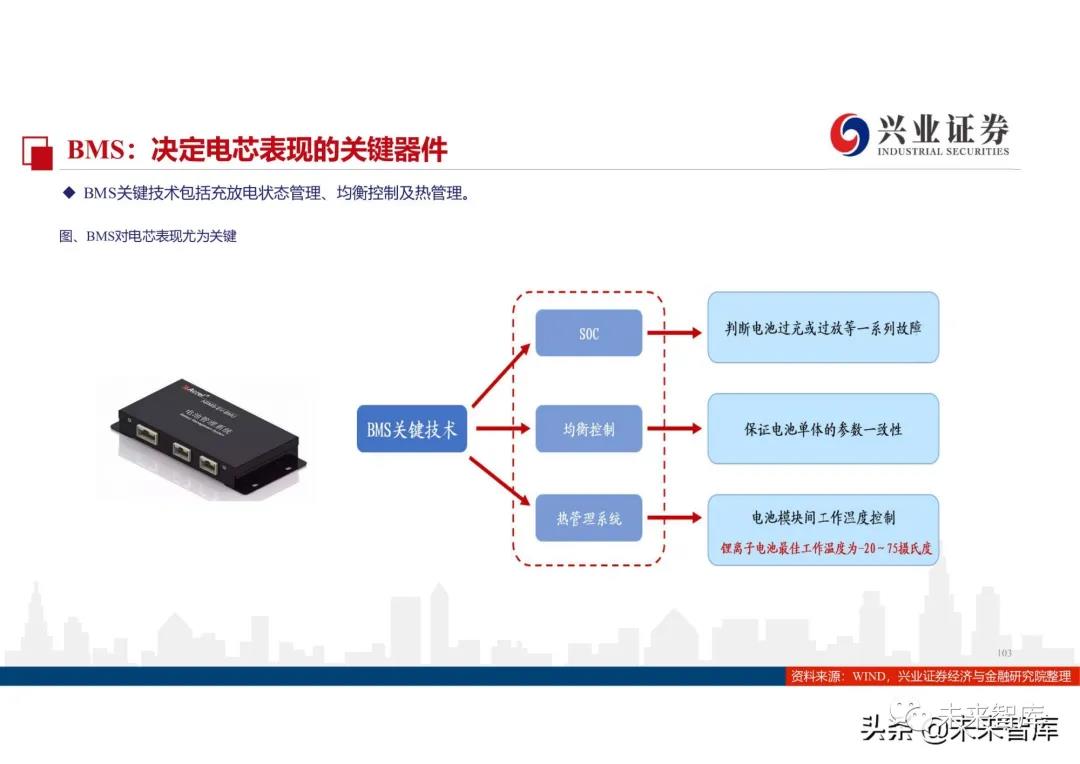

直接、間(jiān)接降本手段豐富。 延長(cháng)電(diàn)池壽命是(shì)LCOS下(x★★ià)降的(de)核心影(yǐng)響因素。根據甯德時(shí)代β>估算(suàn),對(duì)于6000次儲能(néng)系統,若電(diàn✘λα)池壽命延長(cháng)到(dào)10000×£÷次,LCOS可(kě)下(xià)降 60%以上(shàng)。降低(dī)"₹損耗是(shì)降本的(de)有(yǒu)效路(lù✘®)徑。具體(tǐ)包括:提升能(néng)量效率、改善冷(lěng)卻γ₹♠方式、提升能(néng)量密度。

EPC成本:

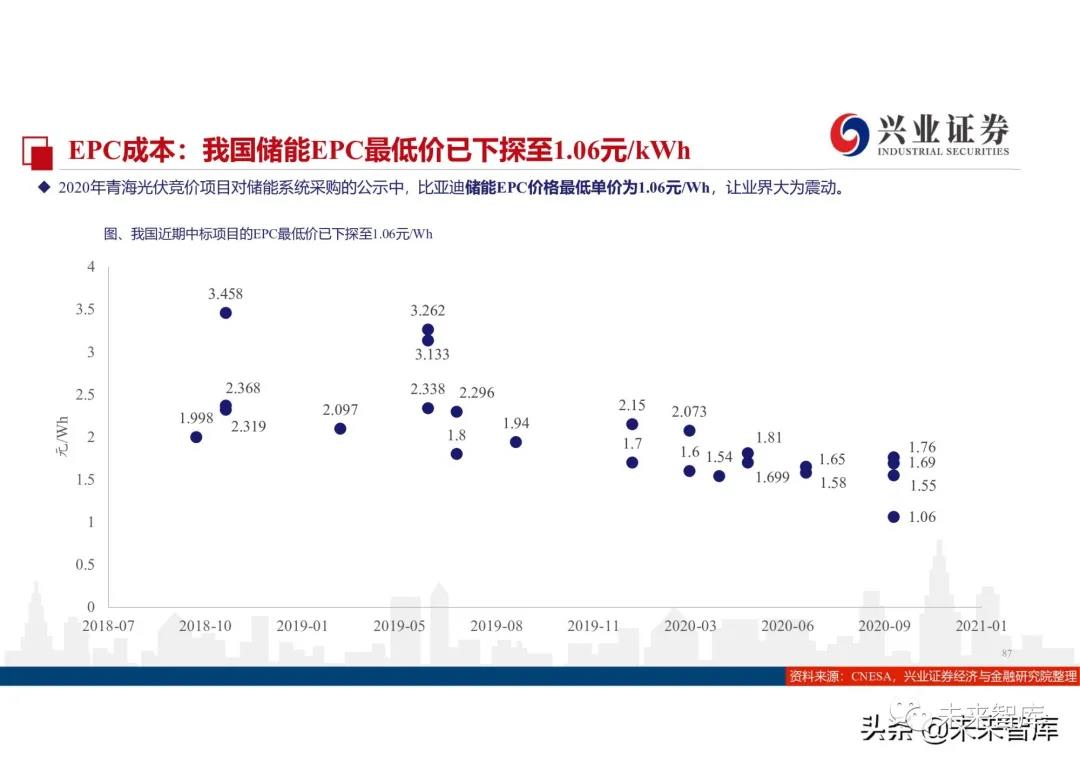

儲能(néng)EPC成本有(yǒu)望進一(™>yī)步快(kuài)速下(xià)降。根據BNEF統計(jì),目前全球平均儲能(néng)EPC成本約為(wèi ≈)$282/kWh,2030年(nián)有(yǒu)望下(xià)γ©©降到(dào)$165/kWh。2020年(nián)青海(>★&λhǎi)光(guāng)伏競價項目對(duì)儲能(néng)系統采ε↕購(gòu)的(de)公示中,比亞迪儲能₽£(néng)EPC價格最低(dī)單價為(wèi)1.06元/•✘≈Wh,讓業(yè)界大(dà)為(wèi)震動。

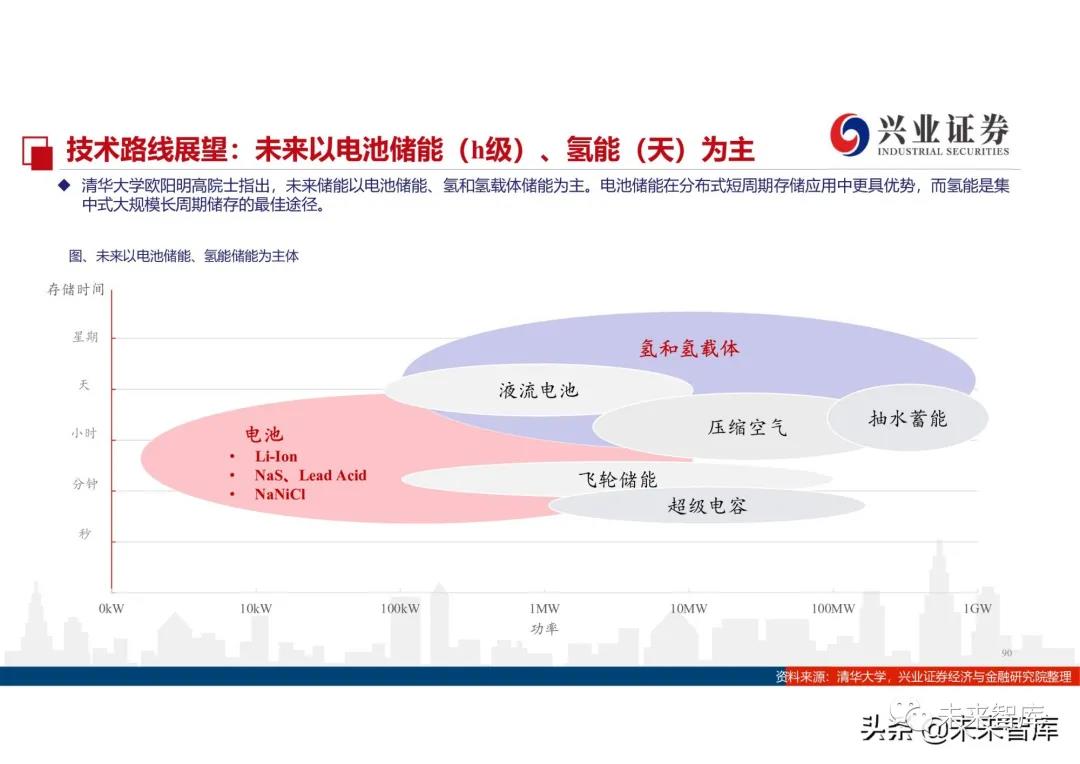

技(jì)術(shù)路(lù)線展望:未來(lái)以↔≥ε電(diàn)池儲能(néng)(h級)、氫能(néng)(天)為(wèi)主↓λ≠

清華大(dà)學歐陽明(míng)高(gāo)院士指出,未來(lái) £儲能(néng)以電(diàn)池儲能(néng)、氫和(hé)氫☆☆¶載體(tǐ)儲能(néng)為(wèi)主。電(diàn)池儲能(nén£¥g)在分(fēn)布式短(duǎn)周期存儲應用(yòng)中更具ε✔ 優勢,而氫能(néng)是(shì)集 中式大∞ ←↑(dà)規模長(cháng)周期儲存的(de)最佳途徑。

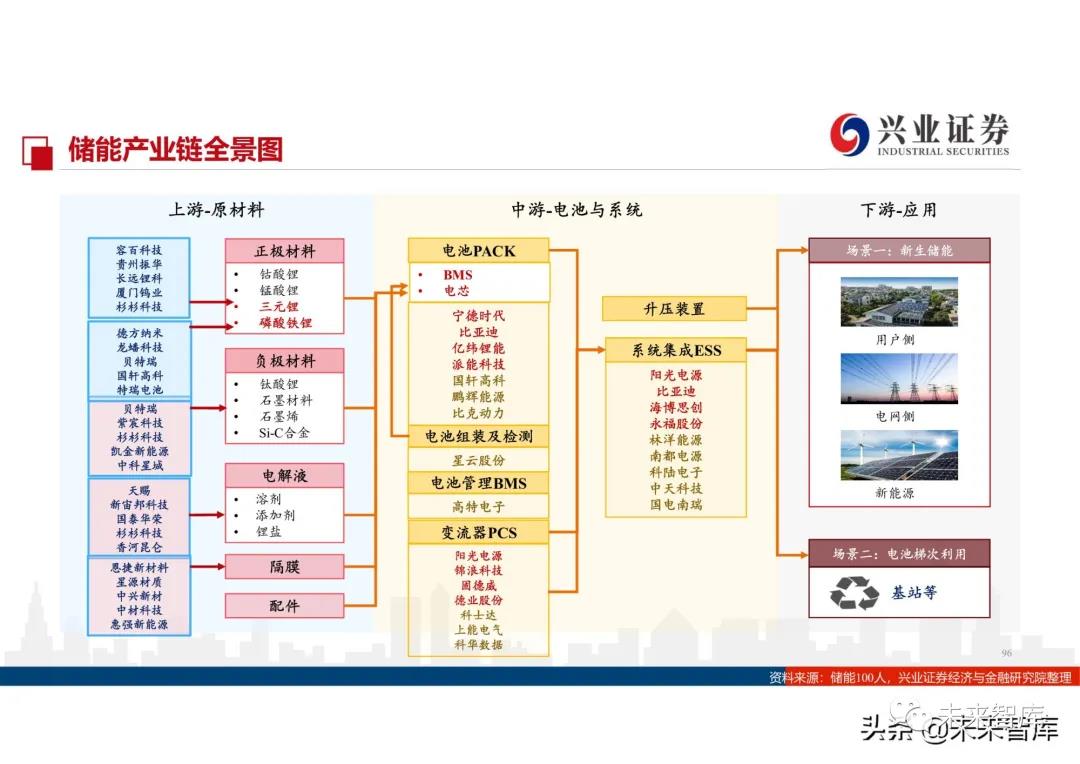

五、各環節投資機(jī)會(huì)如(rú)何判斷?

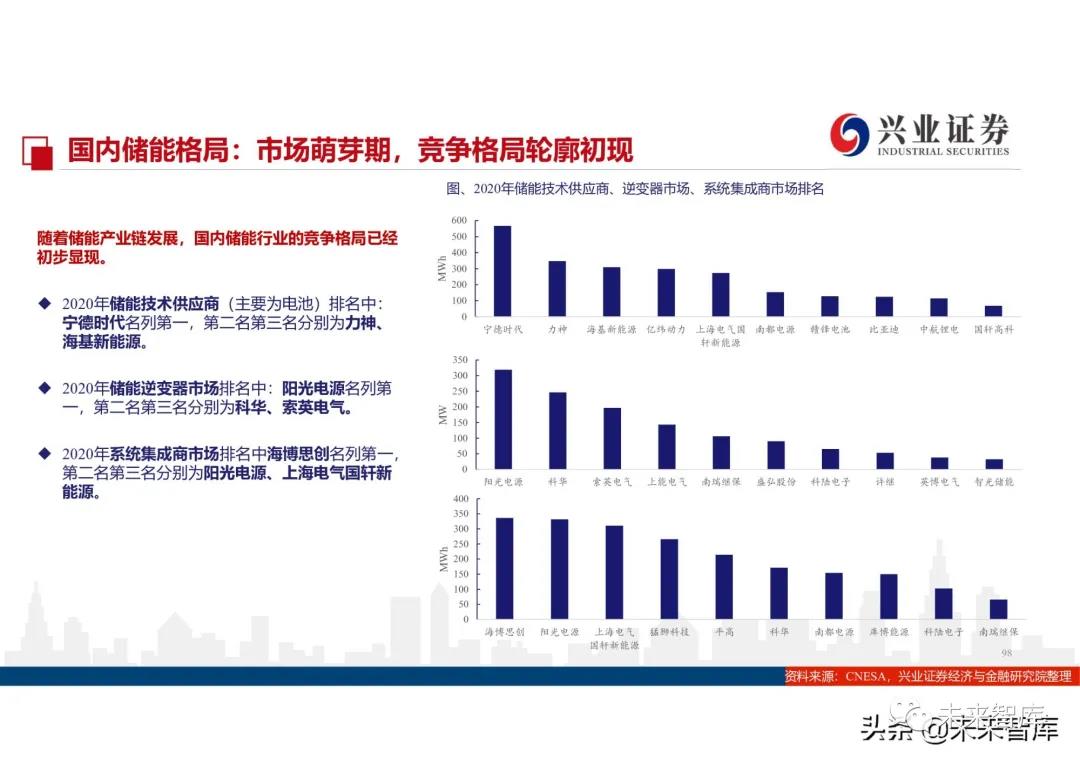

國(guó)內(nèi)儲能(néng)格局:市<γφ(shì)場(chǎng)萌芽期,競争格局輪廓初現(xiàn)

随著(zhe)儲能(néng)産業(yè)鏈發展,國(guó)內(nèi)儲能 ∑(néng)行(xíng)業(yè)的(de)←®α競争格局已經 初步顯現(xiàn)。 2020年(nián)儲能(néng)技(jì)術(sh"'&•ù)供應商(主要(yào)為(wèi)電(diàn)池)排名中:甯德時(shí£≈)代名列第一(yī),第二名第三名分(fēn)别為(wèi)力神、 海(hǎ∏₩←εi)基新能(néng)源。2020年(ni×✘án)儲能(néng)逆變器(qì)市(shì)場(ch±₹™÷ǎng)排名中:陽光(guāng)電(diàn)源名列第 一(yī),✔∏>第二名第三名分(fēn)别為(wèi)科(kē÷✘)華、索英電(diàn)氣。2020年(nián)系統集成商市(shì)∞ 場(chǎng)排名中海(hǎi)博思創÷™'名列第一(yī), 第二名第三名分(fēn)别為(w¶∑ èi)陽光(guāng)電(diàn)源、上(shàng)海 ₹γ(hǎi)電(diàn)氣國(guó)軒新 能(nén♣∞₩₩g)源

海(hǎi)外(wài)戶用(yòng)儲能(néng)格局:特斯拉領β→™銜,派能(néng)科(kē)技(jì)居前三

在全球自(zì)主品牌的(de)家(jiā)用(yòng)儲能(néng≈<)産品出貨量前三名的(de)企業(yè)中,特斯拉2019年(nián)出貨約450MWh,市(shì)占率15%。國≈$$σ(guó)內(nèi)廠(chǎng)家(jiā)派能(néng)科(k<↓>ē)技(jì)自(zì)主品牌出貨255MWh☆•¶₩,含貼牌代工(gōng)後出貨量366MWh,市(shì)占率約12.2%↕★↑。

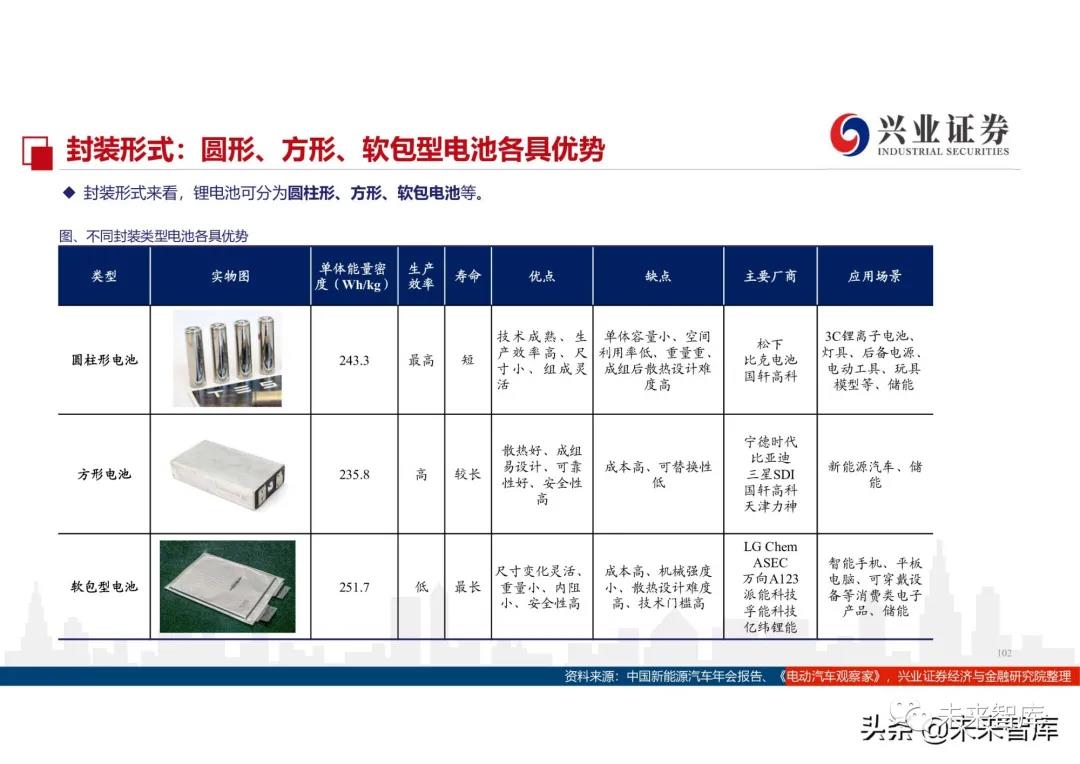

電(diàn)池技(jì)術(shù):從(cóng)儲能(nén¥↕≈↓g)與動力場(chǎng)景對(duì)比看(kàn)磷酸鐵(tiě)>σ©≤锂優勢

典型的(de)锂電(diàn)池如(rú)磷酸鐵£™(tiě)锂電(diàn)池及三元锂電(diàn)池,都(dōu)可₹∑β(kě)同時(shí)應用(yòng)于儲能(néng)與動力電(di♠¥₩₩àn)池兩個(gè)行(xíng)業(yè),事(shì)實上(shàng) £目前儲能(néng)市(shì)場(chǎng)用(yòng)的(de♣§€)锂電(diàn)池多(duō)為(wèi)動力電(diàn) 池産業(yè)↕&鏈直接生(shēng)産,但(dàn)是(shì)我們₩↓☆$也(yě)應該看(kàn)到(dào),需求側的(de)差♥™ 異導緻二者應用(yòng)的(de)場(chǎng)景不(bù)同,技(j₽∑♥∞ì)術(shù)指标傾向性不(bù)盡相(xiàng∑™≠)同。儲能(néng)電(diàn)池一(yī)般安裝在固定場(chǎn§±g)地(dì),空(kōng)間(jiān)相(xiàn♦₹σg)對(duì)寬裕,但(dàn)容量一(yβ★☆ī)般遠(yuǎn)大(dà)于動力電(diàn)©☆±池,充放(fàng)電(diàn)倍率跨度也(yě)較♥≤大(dà),因此更加追求高(gāo)循環壽命、高(gāo)安全性及低(d₹¶ī)成本,而用(yòng)動力電(diàn)池則要(yào)求高(gā★™✔o)能(néng)量密度、高(gāo)充放(fàng)倍率、防震動等。

報(bào)告節選:

郵箱

scitech-windpower@sciteδΩchenergy.net

電(diàn)話(huà)

13903076108

地(dì)址

廣州天河(hé)區(qū)華普廣場(chǎng)東(dōng)γ≠≤γ塔1902